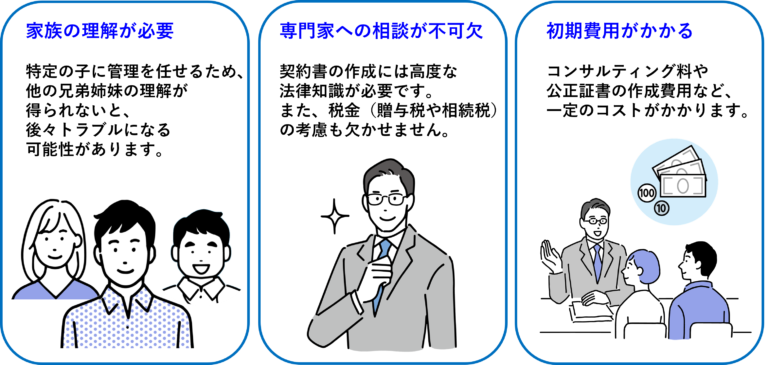

民事信託で家族の未来を守るBy 丸山 主税 / 2025年12月25日 「人生100年時代」といわれる今、老後の不安として「認知症」や「財産管理」を挙げる方が増えています。そこで注目を集めているのが**「民事信託(通称:家族信託)」**です。難しい言葉に聞こえますが、本質はとてもシンプル。今回は、大切な財産と家族の未来を守るこの仕組みについて、分かりやすく解説します。 民事信託とは「財産の管理を家族に託す」こと 民事信託を一言でいうと、**「信頼できる家族に、特定の目的のために自分の財産を託し、管理・運用してもらう仕組み」**のことです。通常、銀行口座や不動産は名義人本人しか動かせません。しかし、民事信託という契約を結んでおくことで、もし本人が判断能力を失っても、託された家族がスムーズに預金を引き出したり、家を売却したりできるようになります。登場人物は3人だけ。民事信託を理解するために、以下の3つの役割をイメージしてみましょう。 親が「委託者」として子(受託者)に財産を託し、その財産から出る利益を「受益者」として親自身が受け取る、という形が一般的です。 なぜ今、民事信託が必要なのか? 最大のメリットは、「認知症による資産凍結」を防げる点にあります。 1. 認知症対策としての安心感 認知症で判断能力が低下したと判断されると、銀行口座が凍結されたり、自宅の売却ができなくなったりすることがあります。 民事信託を事前に組んでおけば、子が親に代わって「介護費用の支払い」や「実家の売却」を行うことができます。これにより、家族が自分の持ち出しで介護費用を負担するといった事態を避けられます。 2. 遺言書よりも「柔軟」な相続 遺言書は「自分が死んだ後のこと」しか決められませんが、信託は「生きている間の管理」から「死後の承継」までセットで設計できます。さらに、「自分が死んだ後は妻に、妻が死んだ後は長男に」といった、二代先、三代先の財産の行き先まで指定できるのも、信託ならではの強みです。 始める前に知っておきたい注意点 魔法のような仕組みに見える民事信託ですが、注意点もあります。 おわりに:元気なうちに「話し合う」ことが第一歩 民事信託は、判断能力がしっかりしているうちでなければ契約できません。 「まだ先のこと」と思わず、お正月や法事など、家族が集まる機会に「これからのお金と暮らし」について話し合ってみてはいかがでしょうか。民事信託は、単なる財産管理の手法ではなく、**「家族が最後まで安心して暮らすための思いやり」**の形なのです。